2021年10月18日

总第699期

2021年三季度,尽管受到小规模疫情爆发和台风汛期等因素的影响,中国商业地产租赁需求加速反弹。写字楼、零售物业和仓储物流的当季净吸纳量分别较去年同期大幅增长78%、151%和68%。

2021/10/15 16:31:00

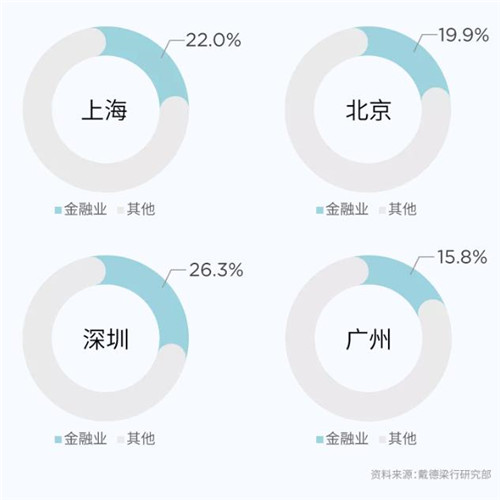

纵观上海、北京、深圳、广州四大金融中心对甲级写字楼的需求,从2020年下半年到2021年上半年,所有城市金融领域的写字楼租赁活动都十分活跃。

2021/10/15 16:39:00

北京甲级写字楼市场三季度依然实现稳定去化,市场需求已经回归常态。从数据上看依然保持了较高的需求水平,达到21.5万平方米。若剔除自用面积的影响,净吸纳量仍维持在17.1万平方米。

2021/10/15 16:42:00

据CBRE世邦魏理仕市场报告,2021年第三季度上海写字楼市场录得6个新项目入市,环比增长158.7%。净吸纳量延续上涨态势并创下单季历史新高,达44.9万平方米。

2021/10/15 16:49:00

第三季度广州甲级写字楼租赁需求增长有所放缓,各子市场净吸纳量均有回落,且环比降幅均超过40%,全市净吸纳量仅录得2.4万平方米,为第一、第二季度的15.4%、21.3%。季内,市场租赁需求主要源自房地产、信息技术、金融等行业。

2021/10/15 16:58:00

三季度,在无新增供应的情况下,深圳写字楼市场吸纳量达19.94万平方米。由于前期写字楼租金已持续下行刺激市场需求释放,目前处于止跌企稳状态。空置率也下降3.02个百分点至19.25%,时隔两年重回20%以下。

2021/10/15 17:24:00

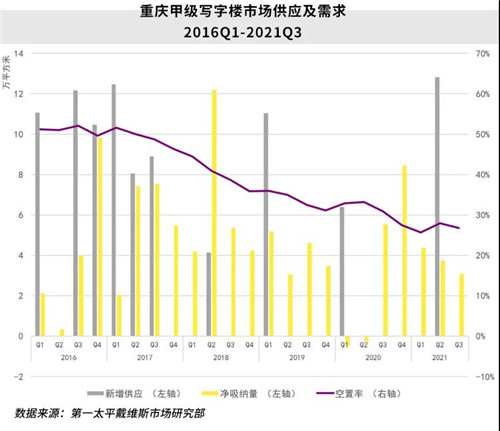

2021年第三季度,重庆甲级写字楼市场暂无新项目入市,总存量维持在253万平方米。大面积租赁成交数量相对上季度有所减少,但中小租户活跃度增加,市场需求总体保持稳定,全市写字楼净吸纳量约为3万平方米。

2021/10/15 17:33:00

三季度天津写字楼市场无新项目入市,整体供应增速放缓。预计截至今年年底,天津全市整体办公楼市场存量都将维持在390万平方米的水平,新增供应的规模和增速均将低位运行。未来三年,新增供给将主要集中于海河沿线。

2021/10/15 17:36:00

高力国际近日发布三季度成都写字楼市场报告指出,三季度,成都写字楼市场平均租金稳定,总体上环比几近持平,报人民币101.0元每平方米每月;全市空置率环比下降0.4个百分点至15.7%。

2021/10/15 17:39:00

三季度,南京优质存量办公楼市场的净吸纳量达到5万多平方米,在疫情的反复和双减政策的双重影响下,租赁问询及成交活跃度均有下降。三季度市场压力滞后,租金跌幅放缓。

2021/10/15 18:01:00